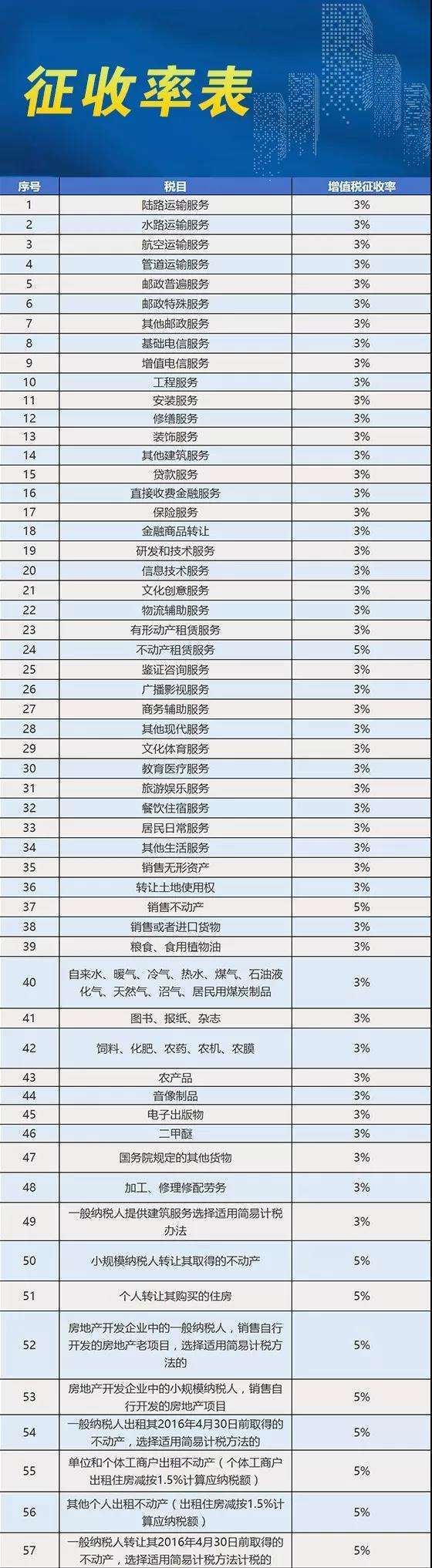

增值税的税率,适用于一般纳税人,目前有17%、13%(已变)、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

税额抵扣锦囊

增值税一般纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额,为进项税额,可以从销项税额中抵扣。

0 1

哪些项目可以抵扣?

1

---水费(11%,自产的可3%)

政策依据:增值税条例及细则、财税〔2009〕9号

2

---电费(17%)

政策依据:增值税暂行条例及实施细则

3

---购入办公用品(17%)

政策依据:增值税暂行条例及实施细则

4

---修理费(17%)

政策依据:增值税暂行条例及实施细则

5

---饮用桶装水(17%)

政策依据:增值税暂行条例及实施细则

6

---宣传用品(17%)

政策依据:增值税暂行条例及实施细则

7

---低值易耗品(17%)

政策依据:增值税暂行条例及实施细则

8

---差旅中的住宿费(6%)

政策依据:财税〔2016〕36号

9

---广告费(6%)

政策依据:财税〔2016〕36号

10

---咨询费(6%)

政策依据:财税〔2016〕36号

11

---租赁费(有形动产)(17%)

政策依据:财税〔2016〕36号

12

---租赁费(不动产)

(1)出租人在2016年5月1日后取得:11%

(2)出租人在2016年5月1日前取得:5%

政策依据:财税〔2016〕36号、国家税务总局公告〔2016〕16号

13

---培训费(6%,可选择简易3%)

政策依据:财税〔2016〕36号

14

---会议费(不含住宿费、餐费、外购会议用品)(6%)

政策依据:财税〔2016〕36号

15

---高速公路通行费(同12点,实际可减按3%)

政策依据:财税〔2016〕86号

16

---一级公路、二级公路、桥、闸通行费(同12点,实际5%)

政策依据:财税〔2016〕86号

17

---取得固定资产(动产)(17%)

政策依据:增值税暂行条例及实施细则

18

---取得固定资产(不动产)

根据购进服务及货物确定可以抵扣的税额,注意分期抵扣规定

政策依据:国家税务总局公告〔2016〕15号

19

---财产保险费(6%)

政策依据:财税〔2016〕36号

20

---物业服务费(6%)

政策依据:财税〔2016〕36号

21

---劳务派遣服务(派遣公司选择一般计税方法)(6%,实际大都采用差额计税5%)

政策依据:财税〔2016〕47号

22

---购进的农产品(13%,已改为11%)

按照《农产品增值税进项税额核定扣除试点实施办法》抵扣进项税额的除外

政策依据:增值税暂行条例及实施细则、财税〔2017〕37号

23

---取得小规模纳税人代开专票(3%、5%)

例外:小规模纳税人出租、销售不动产代开专票适用的征收率为5%

政策依据:财税〔2016〕36号、国税发〔2006〕156号

别忘了,这些抵扣项目都要和生产经营有关哦~

02

哪些项目不可以抵扣?

1、差旅费(除住宿费外)

2、简易计税方法计税项目

3、免征增值税项目

4、集体福利或者个人消费

5、非正常损失的

6、贷款服务

7、餐饮服务

8、居民日常服务

9、娱乐服务

来源网络,转载请注明!